Vlastní zdroje klienta

O zkratce LTV jsem psal již několikrát, např. zde. Loan To Value stanovuje, kolik vám banka půjčí s ohledem na hodnotu zástavy. Pryč jsou časy, kdy bylo možné půjčit si 100% z hodnoty nemovitosti, někdy i více.

Dnes je to bohužel naopak, banka Vám dnes půjčí max. 80% z hodnoty zástavy, resp. 90% za přísnějších podmínek. Normální tedy je, abyste měli naspořeno 20% vašeho investičního záměru (kupní cena, cena výstavby, cena rekonstrukce apod.). Pokud takovou částku nemáte, je potřeba ji získat jiným způsobem. Zatím je běžné, že se chybějící částka dofinancuje pomocí úvěru ze stavebního spoření nebo pomocí spotřebitelského úvěru. Samozřejmě za vyšší sazbu. Otázkou je, jak dlouho bude tento způsob dofinancování možný. ČNB má totiž v plánu takový způsob omezit. Klienti tak budou nucení mít opravdu své vlastní zdroje, posunout své sny o bydlení na později a požadovaných 20% si naspořit.

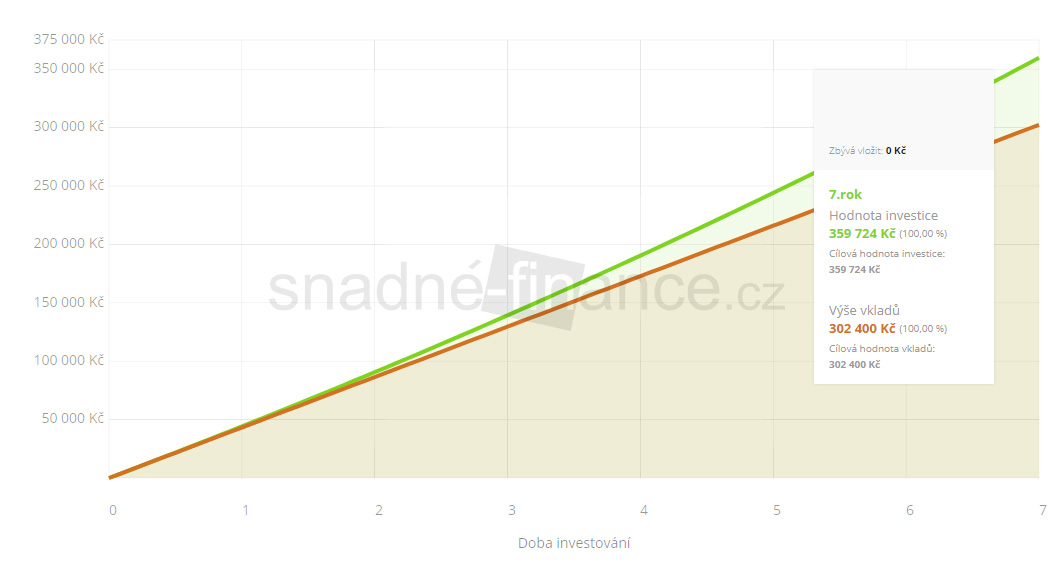

Jestli patříte do skupiny, která vlastní zdroje nemá, je na čase, abyste spořit začali. Při průměrné ceně nemovitosti 2 000 000 Kč to činí 400 000 Kč. Nedá se ale říci, že by bylo nemožné tuto částku naspořit. Při pravidelné měsíční investici 3.600 Kč po dobu cca 7 let bude požadovaná částka na vašem účtě. Neváhejte a začněte co nejdříve. Stejným způsobem se dá připravit i na refinancování.